1. 限定承認とはどのような制度か

限定承認は、相続人が “相続によって得た財産の範囲でのみ” 被相続人の債務や遺贈を弁済することを留保して相続する制度です。民法922条がその基本を定めており、負債の全体像が不明なケースで特に問題になります。また、裁判所も、債務額が不明で財産が残る可能性がある場合の選択肢として限定承認を案内しています。

限定承認は相続放棄と何が違う?

相続放棄は、初めから相続人でなかったことになる制度であり、財産も債務も一切引き継ぎません。これに対して限定承認は、相続人としての地位は維持しつつ、相続財産の限度で債務を清算する方法です。そのため、プラス財産が残る可能性を残しながら、私財で過大な債務を負うリスクを抑えたい場合に検討されます。単に “借金がありそうだから放棄” ではなく、“財産調査の結果次第では残余財産を受け取りたい” という場面で意味を持つ制度です。

どのような場合に限定承認が向いている?

典型例は、被相続人に不動産や事業資産がある一方で、借入金や未払債務の有無・金額がはっきりしない場合です。相続放棄をすると有用な財産まで手放すことになりますが、限定承認であれば、相続財産の範囲内で清算したうえで残余があれば受け取れます。反対に、明らかに債務超過であり、残すべき財産も特にない場合には、相続放棄のほうが実務上は選ばれやすい傾向があります。限定承認は便利に見えますが、後の清算手続が比較的重いため、 “使える制度” と “使いやすい制度” は別だと理解する必要があります。

限定承認をすると自由に遺産をもらえるわけではない?

そうではありません。限定承認は “都合のよい財産だけ取得し、都合の悪い債務だけ切り離す制度” ではなく、相続財産全体を前提に清算する仕組みです。民法932条は、弁済のために売却が必要なときは相続財産を競売に付すことを原則としており、手続は想像以上に厳格です。したがって、自宅や特定の不動産だけを当然に手元に残せると考えるのは危険です。相続財産の中に残したい資産がある場合ほど、制度の使い方を慎重に検討しなければなりません。

2. 限定承認の要件と期限はどうなっている?

限定承認には、一般の相続と比べて明確な要件があります。特に重要なのは、相続人が数人いる場合には全員が共同して行わなければならないこと、そして原則として “自己のために相続の開始があったことを知った時から3か月以内” に家庭裁判所へ申述することです。ここで対応を誤ると、限定承認ではなく単純承認として扱われるおそれがあります。

相続人が複数いる場合、1人だけで限定承認できる?

できません。民法923条は、相続人が数人あるときの限定承認は、共同相続人の全員が共同してのみできると定めています。裁判所の案内でも、申述人は相続人全員であることが明示されています。つまり、兄弟姉妹のうち1人だけが限定承認を望んでも、他の相続人が協力しなければ成立しません。この点は相続放棄との大きな違いで、限定承認が実務上あまり多くない理由の一つです。

3か月を過ぎたらもう限定承認はできない?

原則として、限定承認は相続開始を知った時から3か月以内にする必要があります。これは民法915条1項を前提に、裁判所も熟慮期間として案内している期間です。ただし、財産調査に時間がかかり、その期間内に単純承認・限定承認・相続放棄のいずれを選ぶか決められない場合には、家庭裁判所に期間伸長の申立てをする余地があります。何もしないまま3か月を経過すると、限定承認の選択肢を失うリスクが高いため、迷っている段階でも早期に動くことが重要です。

財産調査が終わっていない場合はどうしたらいい?

預金、借入金、保証債務、税金の未納、連帯保証の有無など、短期間で全容を把握できないケースは珍しくありません。その場合は、何となく遺産に手を付けるのではなく、まず熟慮期間内に調査を進め、必要に応じて期間伸長を申し立てることが現実的です。特に、相続財産に事業用資産や収益不動産が含まれる場合は、表面上プラスでも簿外債務や管理コストが潜んでいることがあります。限定承認を本気で検討するなら、 “急いで決める” のではなく “期限内に調査と保全を進める” という発想が重要です。

3. 限定承認の手続はどのように進む?

限定承認は、単に書類を1枚出して終わる手続ではありません。民法924条は、相続財産の目録を作成して家庭裁判所に提出し、限定承認をする旨を申述することを求めています。裁判所の書式案内でも、申述書のほか、戸籍や財産資料などの提出が必要とされており、その後も清算手続が続きます。

申述先はどこで、どんな資料が必要?

申述先は、被相続人の最後の住所地を管轄する家庭裁判所です。必要資料は事案によって変わりますが、一般に被相続人の戸籍関係書類、相続人全員の戸籍、被相続人の住民票除票や戸籍附票、財産資料などが求められます。裁判所の案内でも、相続財産清算人選任の場面を含め、出生から死亡までの戸籍や財産を示す資料の重要性が示されています。限定承認は “とりあえず申述してから考える” 手続ではなく、最初から資料収集がかなり重い制度です。

申述が受理された後は何をする?

限定承認が受理されると、相続財産を管理し、債権者や受遺者への対応をしながら、必要に応じて換価と弁済を進めることになります。民法932条が示すように、売却が必要な場合は競売が原則になるなど、清算色の強い手続です。相続放棄と違い、受理後も一定の管理負担が続くため、時間的・実務的コストまで見込んでおく必要があります。手続の中心は “相続人の利益確保” というより “公平な清算” にあると理解したほうが実態に近いでしょう。

自宅や不動産を残したい場合でも限定承認は使える?

理論上は検討対象になりますが、実務では慎重な判断が必要です。民法932条ただし書は、家庭裁判所が選任した鑑定人の評価に従って価額を弁済し、競売を止める可能性を予定しています。もっとも、これは “簡単に好きな財産を残せる” という意味ではなく、評価・資金準備・手続対応が必要です。不動産を守りたいという理由だけで限定承認を選ぶと、かえって手続負担が大きくなることもあります。

4. 限定承認で注意すべき落とし穴は何か

限定承認を考える場面では、期限だけでなく、相続財産への関わり方にも強い注意が必要です。特に、相続財産を処分すると法定単純承認となり、限定承認や相続放棄ができなくなるおそれがあります。 “調査のつもりで触っただけ” という認識でも、法的には重い結果を生む場合があります。

遺産を売ったり使ったりするとどうなる?

民法921条1号は、相続人が相続財産の全部または一部を処分したときは、単純承認したものとみなすと定めています。つまり、限定承認を考えていたとしても、遺産の売却や預金の使込みなどが “処分” と評価されれば、その時点で単純承認扱いになる可能性があります。相続財産に手を付ける前に、保存行為なのか処分行為なのかを見極めることが不可欠です。少なくとも、生活費の補填や借金返済のために安易に相続預金を使うのは危険です。

相続開始を知らずに処分した場合も単純承認になる?

この点は常に機械的に決まるわけではありません。処分行為に当たるためには、相続開始を認識しながら処分したことが必要だとする裁判例の整理があり、相続開始を知らずに行った行為については単純承認と評価されない余地があります。もっとも、実際には “知らなかった” の立証が問題になりやすく、安全とはいえません。後で争いにならないよう、被相続人名義の財産には、相続の方針が固まるまで原則として触れない対応が無難です。

共同相続人の1人が勝手に動いた場合は?

限定承認は全員共同が原則なので、1人の軽率な行動が全体に影響することがあります。たとえば、誰か1人が相続財産を売却したり、預金を解約して使ってしまったりすると、他の相続人も含めて方針が崩れるおそれがあります。相続人間で十分な情報共有がないまま個別に動くのは、限定承認と非常に相性が悪いといえます。相続開始直後の段階で、 “何をしてはいけないか” を全員で確認しておくことが重要です。

5. 限定承認を検討するときの実務上の考え方

限定承認は、制度としては有効でも、使いこなすには相応の準備が必要です。相続放棄よりも柔軟に見える一方、相続人全員の協力、資料収集、裁判所対応、清算手続まで見据える必要があるため、安易に選ぶと負担が大きくなります。検索段階では “限定承認のほうが得ではないか” と考えがちですが、実際には “その家族に本当に適しているか” を個別に見極める視点が欠かせません。

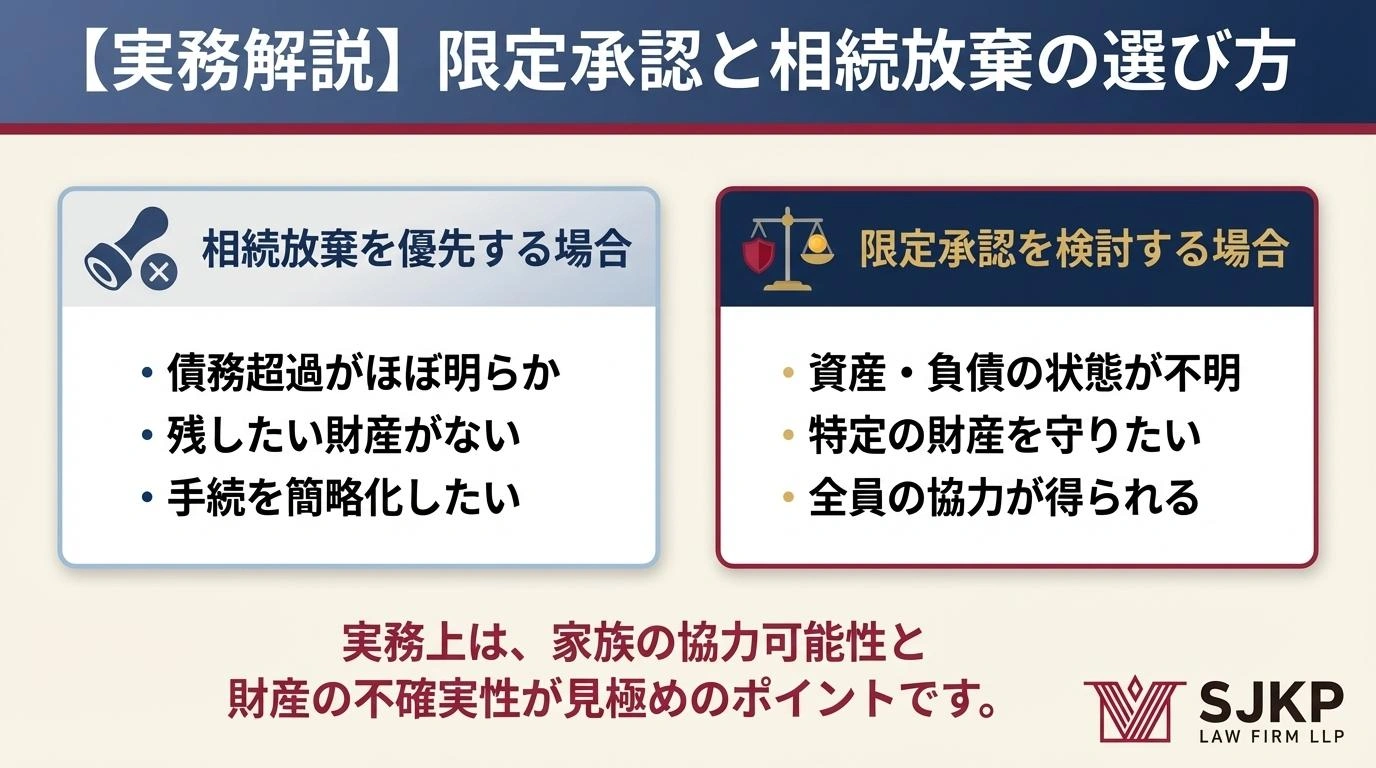

限定承認と相続放棄、どちらを優先して考えるべき?

債務超過がほぼ明らかで、残したい財産も特にないなら、相続放棄のほうが整理しやすいことが多いです。これに対し、財産と債務のどちらが多いか不明で、不動産や事業資産など残余財産が出る可能性を捨てたくない場合には、限定承認を検討する意味があります。つまり、制度の優劣ではなく、財産状況の不確実性と家族の協力可能性が判断の分かれ目です。特に共同相続人の足並みがそろわない場合、限定承認は理論上可能でも実際には進めにくいことがあります。

実際に弁護士へ相談したほうがよいのはどんな場合?

被相続人に事業、連帯保証、不動産賃貸、税負担、複数の金融機関取引がある場合は、負債調査も換価方針も複雑になりやすいため、早期相談の必要性が高いです。また、共同相続人の一部が遺産に手を付けている、3か月の期限が迫っている、家庭裁判所への申述書類が整わない、といったケースも専門家関与が有効です。限定承認は “制度を知っているだけ” では足りず、期限管理と証拠整理が結果を左右します。少なくとも、迷いがある段階で相続財産を処分する前に相談することが重要です。

判例から見ても、限定承認は公平な清算が重視される?

その傾向は強いといえます。たとえば、最高裁平成10年2月13日第二小法廷判決は、限定承認をした相続人が死因贈与による不動産取得を相続債権者に対抗できるかが争われた事案で、相続債権者との公平を重視する判断を示したものとして理解されています。限定承認は相続人に有利な抜け道ではなく、相続債権者や受遺者との調整を含む清算制度であることを示す判例として参考になります。したがって、限定承認を使えば当然に特定財産を守れると考えるのは適切ではありません。

6. まとめ

限定承認は、相続財産の限度でのみ債務を負うことを前提にした制度で、負債の有無や金額が不明な相続で有力な選択肢になります。もっとも、相続人全員で共同して行う必要があり、原則3か月以内に家庭裁判所へ申述しなければならず、その後の清算手続も重いため、実務上は慎重な見極めが必要です。特に、相続財産を処分してしまうと単純承認と扱われる可能性があるため、判断が固まる前に遺産へ手を付けないことが重要です。限定承認が向いているのは “負債があるかもしれないが、残余財産の可能性もある” ケースであり、相続放棄との違いを踏まえたうえで選択する必要があります。

25 Mar, 2026