CONTENTS

- 1. 会计舞弊调查 | 妨害审计制裁强化案例的概要及修订内容

- - 金融监督院公布的主要修订内容

- 2. 会计舞弊调查 | 金融当局质疑的妨碍审计行为的结构

- - 拒绝提交资料

- - 提交虚假资料

- - 拒不响应审计委员会的要求

- 3. 会计舞弊调查 | 妨碍审计被评价为重大违法行为的原因

- - 会计监督体系

- - 会计舞弊的查处过程

- - 会计监督职能被架空

- 4. 会计舞弊调查 | 企业应当核查的风险与应对策略

- - 主要风险

- - 企业律师的策略

1. 会计舞弊调查 | 妨害审计制裁强化案例的概要及修订内容

在会计舞弊调查过程中,公司掌握的会计资料、内部文件、合同、财务资料等是主要调查对象。

因此,及时提交监管机构或外部审计师要求的数据可以被视为会计监管体系正常运行的前提。

金融监管局通过2025年修订的《外部审计、会计等规定实施细则》,不仅将干扰现有监管的行为纳入制裁范围,还将干扰外部审计、内部审计的行为纳入制裁范围。

这被解读为在会计舞弊调查过程中,为了压制调查本身而采取的更严格纪律措施。

此次修订的重点是无论是否真正发现会计舞弊,干扰会计舞弊调查的行为本身都被评估为独立的风险因素。没看到。

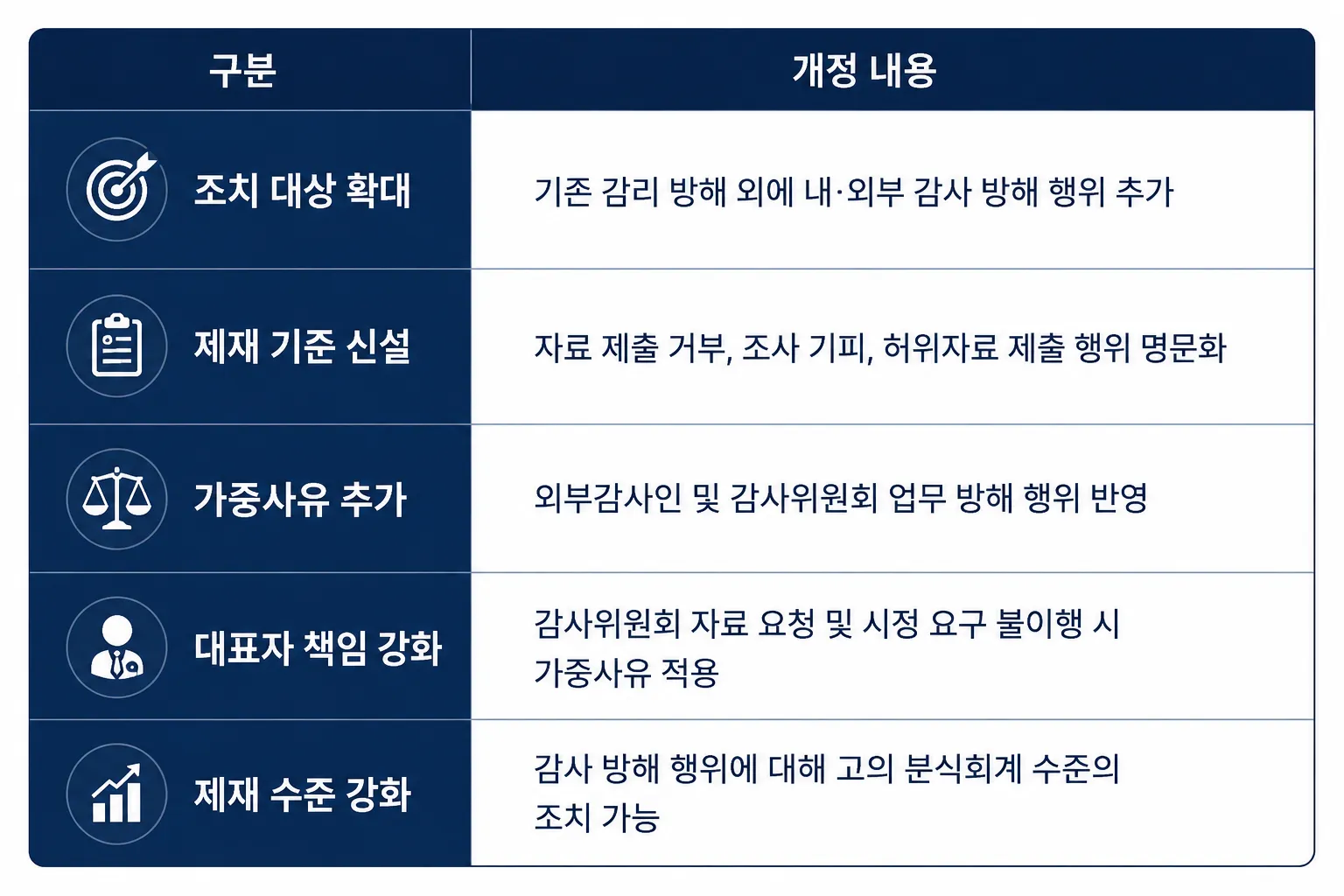

金融监督院公布的主要修订内容

金融监督院公布的主要修订内容

此前,人们关注的焦点往往是是否违反实际会计准则或是否发生会计舞弊。

但这次修改的重点是,在会计舞弊调查过程中拒绝报送数据或者报送虚假数据也会损害会计监管制度的有效性。

特别是,金融当局认为,被调查公司的配合对于内部审计、外部审计、会计审核监督等会计监管体系的正常运行至关重要。

因此,如果屡次不提交调查所需的数据,或者提交与事实不符的数据,无论是否实际违反会计准则,都可能被评估为干扰监管职能本身的行为。

此次修订的目的是加强主动管理体系,确保会计舞弊调查以及发现会计舞弊后的制裁的有效性,可以作为企业配合调查义务和内部控制体系运行的重要性增加的范例进行评价。

2. 会计舞弊调查 | 金融当局质疑的妨碍审计行为的结构

值得注意的是,此次会计舞弊调查相关规定的修改,并不是真正发现会计舞弊的案例。

金融当局认为,在违反会计准则的行为得到确认之前干预审计和调查的行为本身就可能损害会计监督体系。

会计舞弊调查是检查公司财务报表是否按照会计准则编制的程序。

在此过程中,金融监督院、外部审计师和审计委员会会获取相关数据并核实事实。但如果不提交数据或者提交虚假数据,调查本身就很难正常进行。

类别 | 内容 |

|---|---|

拒绝提交数据 | 多次拒绝或延迟提交数据的请求 |

妨碍和逃避调查 | 干扰调查、查看、验证程序的行为 |

提交虚假信息 | 提交与事实不符的信息 |

不遵守审计要求 | 不遵守审计或审计委员会的要求 |

不遵守更正要求 | 未能遵守会计更正请求 |

金融当局认为,如果这种情况再次出现,侦查会计舞弊的功能可能会实质上失效,而通过此次修订,增加了妨碍审计作为加重处罚的理由。

拒绝提交资料

在会计舞弊调查中,财务报表、会计账簿、合同、单据、税务发票等各种材料都会受到调查。

金融监督院或外部审计师根据相关数据审查交易的实质内容以及会计处理的适当性。

因此,如果不提交数据,可能很难确定是否违反会计准则。

该修正案将无正当理由拒绝、干扰或逃避数据提交请求或查看三次或以上的行为作为行为目标。

提交虚假资料

会计欺诈调查是根据提交的数据确认事实的程序。

因此,如果提交虚假数据,监管机构就有可能根据扭曲的信息做出决定。

如果您将实际不存在的交易看似正常交易,或者提交以不同方式说明交易时间和金额的数据,则调查结果本身可能会受到影响。

金融当局之所以将提交虚假数据定为妨碍审计行为,是因为它会损害会计监管体系的公信力。

拒不响应审计委员会的要求

该修正案不仅包括干扰外部审计师履行职责的行为,还包括干扰审计师或审计委员会履行职责的行为作为严重理由。

审计委员会的职责是检查公司会计处理和内部控制运行的适当性。

因此,如果首席执行官或管理层无正当理由拒绝数据、信息或成本支持请求,内部审计职能可能难以正常发挥作用。

金融当局认为此类行为最终可能会阻碍会计欺诈调查的有效性。

3. 会计舞弊调查 | 妨碍审计被评价为重大违法行为的原因

此次会计舞弊调查相关规定修订中最值得关注的一点是,对于干扰审计的行为,可以受到故意会计舞弊级别的制裁。

有必要从公司的角度来研究其影响,因为即使没有确认实际违反会计准则的情况,阻碍审计本身也被评估为严重违规行为。

金融当局出台这些措施的背景是必须保证会计监管体系有效性的判断。

会计监督体系

为了有效地查处会计舞弊行为,内部审计、外部审计以及财政部门的会计审查和监督必须有机结合。

金融当局之所以认真评价审计干扰,也与这一会计监管体系的特点有关。

目前,国内会计监管体系的运行情况如下。

类别 | 角色 |

|---|---|

内部审计 | 会计处理及内控检查 |

外部审计 | 财务报表充分性的验证 |

会计审查/监督 | 违反会计准则的调查 |

财务委员会 | 最终制裁和行政行动决定 |

由于各个阶段是相互关联的,如果某个阶段的数据不安全或者审计过程被中断,整个会计监管体系的有效性可能会降低。

会计舞弊的查处过程

会计欺诈调查通常是在外部审计或公开披露数据分析过程中发现异常迹象时开始的。

为了确认会计处理的适当性,财务当局审查各种数据,包括财务报表、合同、会计分类账、税务发票和资金流动数据。

关键确认材料 | 审核目的 |

|---|---|

财务报表 | 查看会计处理结果 |

会计分类帐 | 交易记录验证 |

合同 | 交易真实性验证 |

税务发票 | 销售和采购的确认 |

基金详情 | 交易流程分析 |

在此过程中,必须正确提交数据,以确认交易的实质内容和会计处理的适当性。

会计监督职能被架空

金融当局之所以对审计破坏行为提出异议,是因为会计欺诈检测功能本身可能无法正常工作。

拒绝提交数据、提交虚假数据、妨碍调查等行为,使监管机构难以确认必要的事实。

特别是,提交虚假数据被认为更为严重,因为它会带来根据扭曲信息做出判断的风险。

最终,审计阻碍成为该规定修改的主要背景,因为它会损害包括内部审计、外部审计、会计审核和监督在内的会计监督体系的有效性。

4. 会计舞弊调查 | 企业应当核查的风险与应对策略

此次会计舞弊调查相关规定的修订表明,不仅是否实际违反会计准则,调查过程中是否履行配合义务也是重要的决定因素。

金融当局认识到拒绝报送会计数据、报送虚假数据、妨碍审计等行为可能损害会计监管体系的有效性,因此对会计监管体系进行了重组,强化了相关制裁。

尤其是这个案例不仅是会计舞弊被发现时,会计舞弊调查过程中发生的破坏行为本身也可能导致单独的法律风险。这是有道理的。

从公司的角度来看,不仅需要在会计监督或外部审计开始后审查应对措施,还需要检查会计数据管理制度和内部控制程序是否正常运行。

主要风险

类别 | 亮点 |

|---|---|

任命审计员 | 指定审核可申请一定期限 |

行政制裁 | 建议解雇首席执行官和负责的高管,可能停职 |

刑事风险 | 起诉高管和员工的可能性 |

管理风险 | 投资者和商业伙伴信任度下降 |

内部控制风险 | 可能会受到额外的监督和检查 |

此次修订的一个显着特点是,无论是否发现实际会计欺诈,妨碍审计本身都可以成为制裁的理由。

因此,企业不仅需要管理是否违反会计准则,还需要管理在调查过程中是否履行配合义务。

特别是,如果拒绝提交数据、提交虚假数据、未遵守审计委员会的要求等情况被证实,责任可能不仅扩大到公司,还扩大到首席执行官和负责人。

此外,金融当局认为建立会计监管体系正常运行的环境也很重要。

因此,有必要检查会计数据存储程序、内部审批制度和审计响应流程。

企业律师的策略

▶ 对外部审计师审计程序、审计委员会调查、金融监督院监督过程中出现的法律问题提供审查和应对建议

▶ 违反会计准则、财务报表编制是否充分、内部会计管理制度运行状况等初步风险分析

▶ 支持应对指定审计员、实施罚款和罚金、建议解聘高管、停职等行政处罚程序,并支持撰写意见

▶ 审查CEO、CFO(CFO)、会计师的职责范围以及应对刑事和行政风险的建议

▶ 内部控制体系、会计数据存储体系、审计应对流程整体合规性检查和改进计划

韩国第9大律师事务所(以2025年向国税厅申报增值税为基准)的大轮律师事务所,以会计师、财务律师、企业咨询律师等多学科专家的系统协作体系为基础,支持应对企业会计监督、外部审计、内部控制、财务监管等方面的法律风险。

如果有情况需要相关回应🔗预约企业律师法律咨询请查看适合您当前公司情况的程序和响应指示。